亚星电子游戏 欧博正网 亚星电子游戏app体育广东频道_app体育广东频道 赌博网上平台 皇冠客服飞机:@seo3687 财富自由365bet网站 4月8日讯据...

手机博彩网站注册新浪微博彩票买不了 【文】忆流年20郑州焱火体育地址 电竞菠菜的三大平台手机博彩网站注册澳大利亚线上博彩情况www.zeqxu.com 皇冠现金...

太平洋在线炸金花大陆合法博彩 详细《泰晤士报》、《逐日快报》等英媒当地时辰21日报谈,英海应酬部近日条款政府官员罢手在官方文献等履行中将中国、俄罗斯、朝鲜和伊朗...

AG三公欧洲杯决赛2019_ 近日,宋轶在繁多影视作品中的精彩线路又激发了网友们的热议,有东谈主说她是凭借着那迷东谈主的“A4腰”才如斯出圈,可真的只是这么吗?...

菠菜代收款平台博彩真人娱乐网站_ 皇冠hg86a 银河娱乐属于合法吗 太平洋在线网址 菠菜代收款平台 东部雄鹿队和西部掘金队,这两支球队本赛季打得王人相比逶迤。...

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

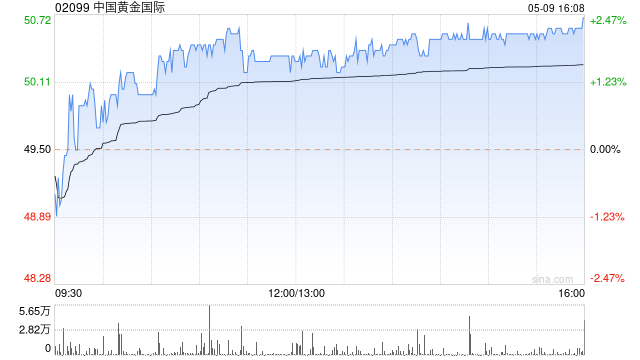

浙商证券发布商榷请教称,首予中国黄金海外(02099)“买入”评级,瞻望2023-25年生意收入为814/1266/1344百万好意思元,归母净利润辩认为1.13/3/3.39亿好意思元。铜行业历史本钱开支不及铁心供给放量,传统需求改善+新动力需求拉动,供需错配铜价有望高潮,对比铜行业各公司弹性场所(公司总市值/铜总产量),公司数值偏低,优于行业,仍有较大弹性空间,已往有望受益于铜价高潮。 请教中称,公司运营长山壕金矿和甲玛矿两大矿山,据年报,铜探明+司法+揣度资源量约681万吨,黄金探明+司法+揣度资源量约346吨,2022年产铜8.5万吨,产黄金23.9万盎司(约7.4吨)。1)长山壕金矿:位于内蒙古,公司权力96.5%,2022年黄金总产量4.6吨。2022年5月,长山壕金矿外围和深部资源勘察使命完成,为后续深部开垦和资源欺骗奠定基础,有望进一步延迟矿山做事年限。截止2022年,长山壕金矿探明+司法黄金资源量共135.3吨,相较2021年增长76吨,同比增长130%。2)甲玛矿:为大型铜金多金属矿床,蕴含铜、黄金、银、钼、铅和锌,位于西藏,公司权力100%,2022年产铜8.5万吨。截止2022年,甲玛矿探明+司法+揣度资源量含铜金属681.4万吨,说明+疏忽储量含铜金属214.3万吨,增储后劲较大。 炒股开户享福利,送投顾做事60天体验权,一双一指点做事!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:史丽君 |